.png?table=collection&id=cbe6506e-1263-8358-a4d7-07ce62fcbb3f&t=cbe6506e-1263-8358-a4d7-07ce62fcbb3f)

OpenAI自研芯片梦碎?1800亿巨资遇阻,微软采购合同成关键“卡点”

type

status

date

slug

summary

tags

category

icon

password

网址

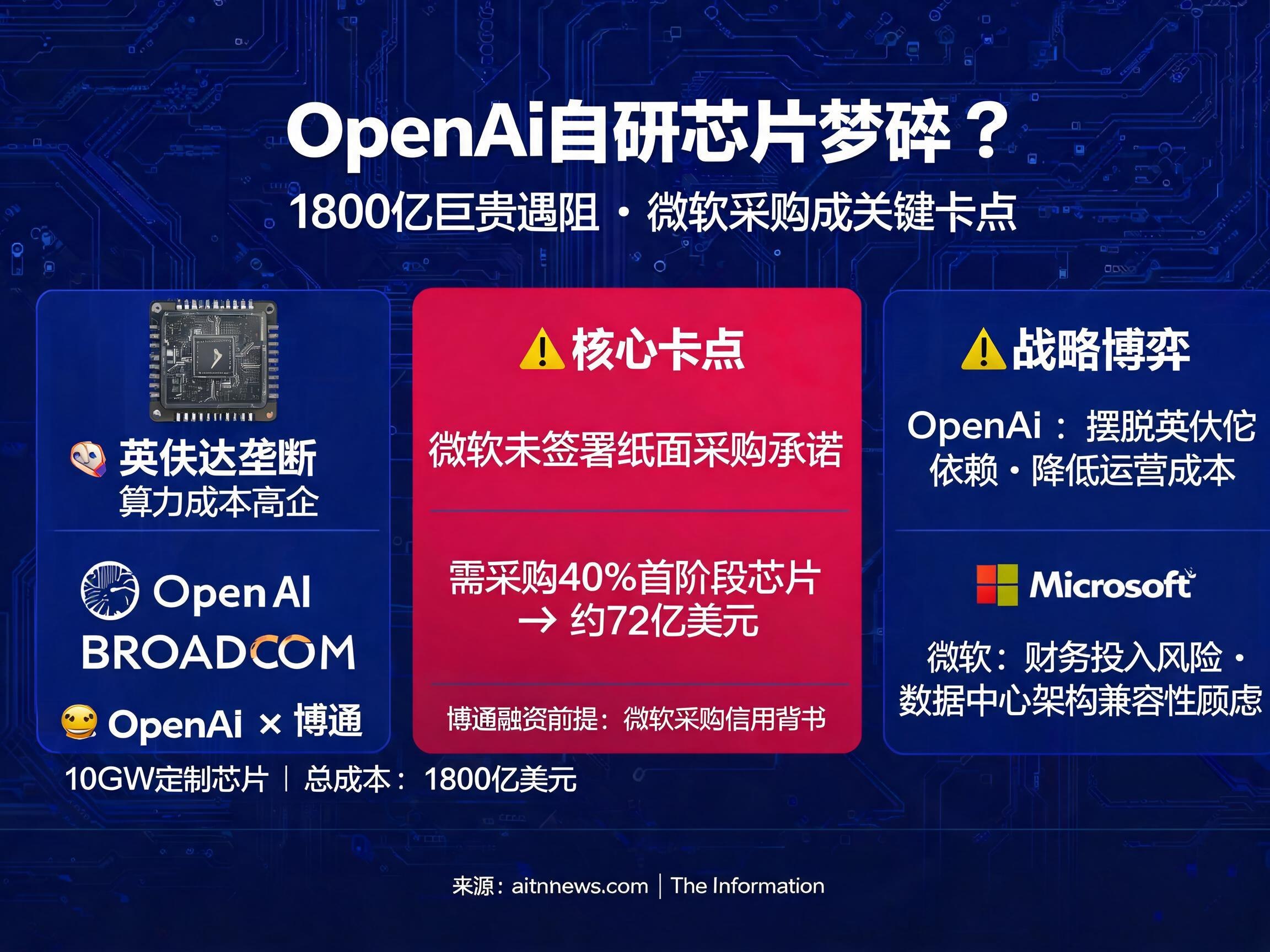

AI算力竞赛日益白热化,作为行业领头羊之一的OpenAI,其在自研AI芯片领域的雄心壮志,正面临着一个出乎意料的挑战。一篇来自aitntnews.com的报道揭示了OpenAI与芯片巨头博通(Broadcom)合作的1800亿美元造芯计划,如何被微软的一纸采购合同“卡住脖子”,这不仅关乎OpenAI的技术独立性,更触及了其未来盈利模式和在AI军备赛中的战略地位。

OpenAI的造芯野心:摆脱英伟达依赖,重塑成本结构

长期以来,AI模型训练和推理对高性能计算芯片的需求呈指数级增长,而英伟达(NVIDIA)凭借其GPU生态系统,几乎垄断了这一市场。高昂的算力成本直接侵蚀了AI公司的利润率,OpenAI也不例外。据估算,到2029年,OpenAI的运营成本可能超过2000亿美元。在此背景下,降低对单一供应商的依赖,并通过自研芯片优化成本和效率,成为了OpenAI的战略要务。

去年10月,OpenAI与博通联合宣布了一项重磅合作:双方将共同部署10吉瓦(GW)的定制AI加速器,OpenAI负责芯片和系统设计,博通则负责开发与部署。该项目预计于2026年下半年开始交付,并于2029年底前全面到位。这一合作被普遍视为OpenAI在英伟达之外,打通自主芯片供应的关键一步,其核心目标是设计出比英伟达通用GPU更具成本效益和能效的推理加速器。

1800亿巨资的融资困境:微软的采购承诺至关重要

然而,公开宣布的战略合作背后,资金来源的敲定并非一帆风顺。据The Information报道,此次与博通的合作,首阶段1.3吉瓦(GW)的数据中心容量,仅芯片生产成本就高达180亿美元。若按此比例推算,完整的10吉瓦项目,芯片生产成本将攀升至惊人的1800亿美元,这还不包括数据中心建设、电力及网络等配套设施的巨额开销。

OpenAI目前的现金流难以支撑如此庞大的支出。为了推进这一计划,博通提出了一个关键条件:微软必须同意购买首阶段约40%的芯片,即价值约72亿美元的芯片(按180亿成本的40%计算),博通才愿意出面进行融资。其逻辑是,微软作为全球信用评级最高的科技公司之一,其购买承诺能为博通提供坚实的风险保障。协议草案甚至包含兜底条款:若微软实际购买量低于约定值,OpenAI需自行寻找替代买家补足。

微软的“卡点”:财务与架构的双重考量

问题的症结在于,微软尚未正式承诺购买这批芯片。尽管微软已为这批芯片预留了部分数据中心空间,但购买承诺始终停留在口头或内部讨论阶段,并未落实到纸面协议上。这份“未兑现的承购”被内部备忘录列为项目的“持续性核心风险”。

微软的犹豫并非空穴来风。首先是财务风险。直接购买如此巨量的定制芯片,是一笔巨大的前期投入,微软需要评估其投资回报和战略必要性。其次是架构兼容性问题。微软的数据中心设计遵循通用兼容原则,便于灵活切换供应商。而OpenAI期望的是为自研芯片量身定制的优化数据中心,两者建设逻辑存在根本差异。微软若同意购买,意味着需要在自身数据中心架构上向OpenAI靠拢,这笔交易的代价目前尚未谈拢。

OpenAI的战略博弈:自由与束缚的权衡

OpenAI工业算力负责人Sachin Katti曾指出,将微软的采购承诺作为融资前提,将形成一个“对我们长期而言是很大的束缚”。这可能意味着未来每一代芯片的融资,都必须依赖于“超级买家”的信用背书,使得OpenAI的供应链谈判始终受制于人。此外,微软通过购买再租赁给OpenAI的模式,中间还会产生额外的金融成本。

尽管存在结构性隐患,OpenAI仍决定推进该项目,其战略价值不言而喻。降低对英伟达的依赖,是OpenAI维持和提升其服务利润率的关键。定制芯片,特别是针对推理任务的加速器(如Jalapeno),有望显著降低运营成本,使其在与竞争对手的算力成本赛跑中占据优势。然而,Jalapeno首批芯片的交付时间已从原定的2026年下半年推迟至2027年,这无疑增加了项目的紧迫性。

AI军备赛新阶段:技术之外的信用博弈

OpenAI的困境并非孤例。谷歌、Meta等巨头也曾因英伟达的高昂价格,选择与博通合作定制AI芯片。但OpenAI面临的独特挑战在于,其现金储备和资产负债表,难以支撑如此规模的融资需求,这迫使其必须依赖第三方(如微软)的信用背书来撬动天量资金。

AI军备赛的上半场是模型性能的较量,下半场则演变为基础设施融资能力的竞争。在这个新阶段,技术已不再是唯一的瓶颈,能够获得银行、科技巨头和产业链企业的信用背书,从而撬动海量资金,才是赢得这场竞赛的关键。微软的采购决定,正成为OpenAI造芯梦想能否照进现实的“信用试金石”。

尽管面临挑战,OpenAI并未将所有赌注押在博通一条线上。它同时与英伟达(10GW系统合作)和AMD(6GW GPU合作)保持着深度联系,采取的是多供应商并行的风险分散策略。然而,只有自研芯片才能从根本上重塑成本结构,保住利润,这条“独立之路”一旦失速,降低对英伟达依赖的口号将难以实现。这场围绕1800亿美元芯片项目的博弈,不仅是OpenAI自身命运的关键节点,也折射出整个AI产业在规模化扩张过程中,所面临的深刻的融资与信用挑战。

Loading...